Dự báo KQKD quý 2 ngành bán lẻ - một số doanh nghiệp đột phá

Nhóm ngành bán lẻ tiếp tục được kỳ vọng tiếp tục phục hồi trong quý II/2024.

I.DỰ BÁO KẾT QUẢ KINH DOANH QUÝ 2

Theo một số báo cáo dự báo lợi nhuận quý II/2024, lợi nhuận của toàn thị trường có thể đạt mức tăng 9,5% so với cùng kỳ hỗ trợ bởi mức nền thấp cùng kỳ trong khi sản xuất và tiêu dùng có sự phục hồi nhẹ.

Đáng chú ý, nhóm ngành bán lẻ tiếp tục được kỳ vọng tiếp tục phục hồi trong quý II/2024. Đối với bán lẻ ICT-CE, lĩnh vực này tiếp tục tăng trưởng chậm, tuy nhiên điểm sáng từ lĩnh vực điện máy ghi nhận tăng trưởng hai chữ số do thời tiết nắng gắt, nhu cầu lắp máy lạnh gia tăng. Các nhà bán lẻ tăng mức nền giá sản phẩm so với cùng kì sẽ giúp biên lợi nhuận gộp cải thiện hơn, từ đó lợi nhuận ròng mảng ICT-CE cải thiện rõ rệt.

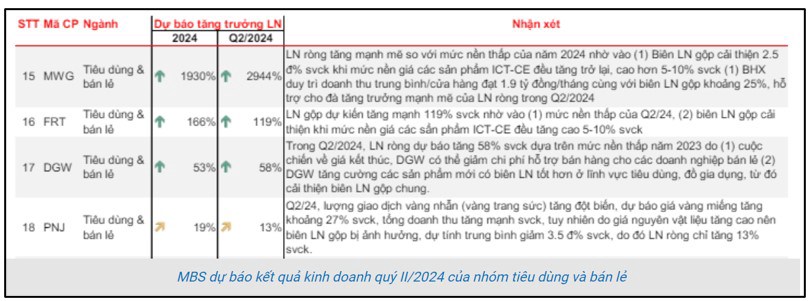

Trong đó, thế giới Di Động (MWG) có tốc độ tăng trưởng lợi nhuận mạnh nhất trong quý II và cả năm 2024, lần lượt tăng 2.944% và 1.930%. Dự báo lợi nhuận ròng của công ty sẽ tăng mạnh mẽ so với mức nền thấp của năm 2024 nhờ vào mức giá các sản phẩm ICT-CE đều tăng trở lại, cao hơn 5-10% so với cùng kỳ. Bên cạnh đó, Bách Hóa Xanh duy trì doanh thu trung bình trên mỗi cửa hàng đạt 1.9 - 2 tỷ đồng/tháng cùng với biên lợi nhuận gộp khoảng 25% sẽ hỗ trợ cho đà tăng trưởng mạnh mẽ trong QII/2024.

II.MỘT SỐ DOANH NGHIỆP BÁN LẺ LỚN

1.MWG

CTCP Đầu tư Thế giới Di động (mã MWG) vừa công bố báo cáo tình hình kinh doanh 5 tháng đầu năm. Theo đó, tổng doanh thu ước đạt 52.240 tỷ đồng, tăng 15% so với cùng kỳ năm ngoái. Con số này giúp MWG hoàn thành 43% kế hoạch doanh thu cả năm nay (125.000 tỷ đồng).

Trong đó, hai chuỗi Thế giới di động và Điện máy Xanh mang về 36.900 tỷ đồng, tăng gần 6% so với cùng kỳ và chiếm tỷ trọng 67,9% tổng doanh thu. Riêng tháng 5, hai chuỗi này đạt 7.500 tỷ đồng doanh thu, giảm 7% so với tháng liền trước, chủ yếu đến từ sự sụt giảm của sản phẩm máy lạnh do yếu tố mùa vụ, mùa mưa đến vào cuối tháng 5.

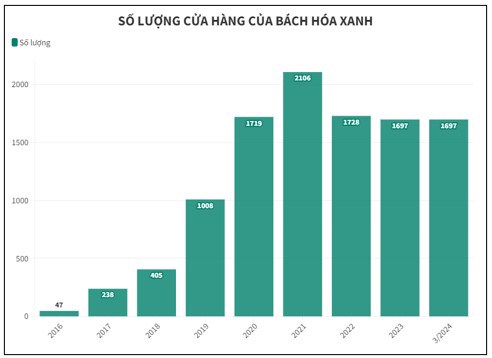

Chuỗi Bách hóa Xanh mang về 15.800 tỷ đồng doanh thu trong 5 tháng, tăng trưởng 42% so với cùng kỳ và chiếm tỷ trọng 29% cơ cấu tổng doanh thu - mức cao nhất từng đạt được. Riêng trong tháng 5, chuỗi bán lẻ thực phẩm này thu về 3.400 tỷ doanh thu, tăng 6% so với tháng liền trước. Đáng chú ý, doanh thu bình quân của Bách Hóa Xanh đã cán mốc 2 tỷ đồng/cửa hàng/tháng. Với con số này, Bách Hóa Xanh có thể đã có lãi trong tháng 4/2024, bởi theo nghiên cứu của các công ty chứng khoán cũng như thông tin phía MWG từng đưa ra, chuỗi bách hóa đạt điểm hòa vốn khi doanh thu trung bình mỗi cửa hàng đạt 1,8 tỷ đồng.

-->chuỗi bán lẻ này sẽ duy trì tăng trưởng bất chấp bối cảnh sức mua đi ngang và không mở thêm cửa hàng mới, đồng thời, trở thành động lực tương lai của MWG.

2. PNJ

PNJ công bố kết quả kinh doanh 5 tháng đầu năm với doanh thu thuần đạt 19.547 tỷ đồng, lợi nhuận sau thuế đạt 1.051 tỷ đồng, lần lượt tăng 36,9% và 8,5% so với cùng kỳ năm trước. Tính trung bình mỗi ngày, ông lớn ngành trang sức thu về khoản lãi 7 tỷ đồng.

Trong 5 tháng đầu năm 2024, doanh thu trang sức bán lẻ chiếm 47,9% tổng doanh thu của PNJ, tương đương 9.363 tỷ đồng, tăng 12,8% so với cùng kỳ năm trước; doanh thu vàng 24K chiếm 43,4%, tương đương khoảng 8.483 tỷ đồng, tăng 90,9% so với cùng kỳ nhờ sự sôi động của thị trường và giá vàng tăng cao.

Năm 2024, PNJ đặt mục tiêu doanh thu 37.148 tỷ đồng, lợi nhuận sau thuế 2.089 tỷ đồng. Như vậy, sau 5 tháng, công ty đã thực hiện được lần lượt 52,6%, 50,3% kế hoạch doanh thu và lợi nhuận đề ra.

Một số diễn biến trên thị trường vàng trong tháng 5 như sau:

• Chính phủ tiến hành thanh tra hoạt động kinh doanh vàng và trang sức (bao gồm PNJ, các chuỗi thương mại hiện đại khác và cửa hàng nhỏ lẻ) để kiểm tra nguồn gốc nguyên liệu vàng đầu vào có hợp pháp hay không. Trong bối cảnh đó, một số cửa hàng vàng bạc & trang sức nhỏ không chứng minh được nguồn gốc hợp pháp đã phải đóng cửa hoặc hạn chế hoạt động kinh doanh. Do đó, kỳ vọng PNJ sẽ giành được thị phần từ các cửa hàng này.

• Trong bối cảnh vàng khan hiếm và chênh lệch ngày càng lớn giữa giá vàng SJC và giá vàng thế giới, từ tháng 6/2024, 4 ngân hàng thương mại nhà nước bắt đầu bán vàng miếng SJC với giá thấp hơn nhiều so với giá thị trường nhằm thu hẹp chênh lệch với giá vàng thế giới từ >20% xuống còn 5-10%. Vì vậy, khả năng doanh thu vàng miếng của PNJ sẽ hạ nhiệt từ tháng 6.

3.DGW

Đối với CTCP Thế giới số (DGW), lợi nhuận ròng dự báo tăng 58% so với cùng kỳ dựa trên mức nền thấp năm 2023 do giảm thiểu được chi phí hỗ trợ bán hàng khi cuộc chiến về giá kết thúc. Bên cạnh đó, DGW tăng cường các sản phẩm mới có biên lợi nhuận tốt hơn ở lĩnh vực tiêu dùng, đồ gia dụng.

Không chỉ các nhà bán lẻ, "trùm" bán buôn Digiworld với mô hình độc đáo dịch vụ phát triển thị trường (MES), cũng tận dụng thời cơ để trở lại đà tăng trưởng. Digiworld là đơn vị trung gian hợp tác với hơn 30 nhà cung cấp là các thương hiệu lớn như Apple, Dell, Xiaomi… để phân phối sản phẩm của các hãng này tới hơn 16.000 điểm bán hàng trên cả nước thuộc các chuỗi bán lẻ như FPT shop, Thế giới di động, CellphoneS…… Dịch vụ phát triển thị trường MES tạo nên lợi thế cạnh tranh cho DGW so với các doanh nghiệp bán buôn khác vì nó giúp doanh nghiệp đa dạng hóa nguồn đối tác ở nhiều mảng kinh doanh khác nhau và gia tăng biên lợi nhuận.

Việc tìm kiếm động lực mới được Digiworld triển khai thông qua các thương vụ M&A đáng chú ý. Cuối năm ngoái, công ty đã nâng sở hữu tại chuỗi cầm đồ Vietmoney lên 72,8%. Đây được kỳ vọng sẽ thúc đẩy chi tiêu mua sắm của khách hàng và là bước đầu thuận lợi để Digiworld thực hiện chiến lược kinh doanh sản phẩm đã qua sử dụng (secondhand).

Ngoài ra Digiworld đã mua lại 75% Công ty Achison - chuyên cung cấp thiết bị bảo hộ lao động, ngành hàng được đánh giá có nhiều tiềm năng do Việt Nam đang là điểm đến hấp dẫn của dòng vốn đầu tư FDI.

4. FRT

FRT đã có những bước tăng trưởng liên tục một năm trở lại đây. Đi cùng với những tín hiệu kinh doanh tốt của mảng dược, sự mở rộng sang mảng vắc xin và mạng di động ảo, thị giá FRT liên tục phá đỉnh.

Sau khi kết thúc cuộc chiến giá giành giật thị phần, FPT Shop đang chậm chân hơn trong quá trình hồi phục và dường như đang để mất thị phần vào tay các đối thủ, chuỗi tiếp tục có chuỗi 6 quý liên tiếp tăng trưởng âm về doanh thu và chưa có dấu hiệu thu hẹp đà giảm. Mặc dù đã có những hành động đóng cửa hàng nhằm cắt giảm chi phí tuy nhiên chuỗi vẫn ghi nhận lỗ quý thứ 5 liên tiếp.

Thời gian gần đây FPT Shop đã bắt đầu bán thêm mặt hàng điện máy, gia dụng nhằm tận dụng độ phủ và tăng biên lợi nhuận, điểm tích cực là dù doanh thu giảm nhưng lợi nhuận gộp đã có sự tăng trưởng trở lại.

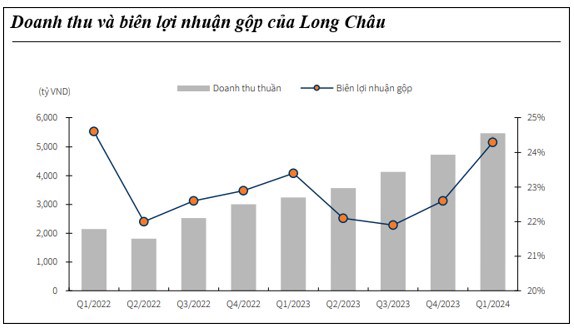

Long Châu vẫn tiếp tục giữ đà tăng trưởng doanh thu mạnh mẽ, đóng góp doanh thu và lợi nhuận chính cho FRT. Nhờ lợi thế thị phần lớn, chuỗi cũng có lợi thế đàm phán với các nhà cung cấp nhằm gia tăng biên lợi nhuận gộp.

Tiêm chủng Long Châu: Mặc dù mới tham gia vào thị trường nhưng Long Châu cho thấy quyết tâm khá lớn, ngay trong quý 1/2024 đã mở 41 trung tâm tiêm chủng trên kế hoạch mở mới 100 trung tâm vào năm nay. Theo thông tin FRT đưa ra tại ĐHCĐ, một trung tâm tiêm chủng có thể mang về doanh thu từ 1.5-2.5 tỷ/tháng, với tốc độ mở mới rất nhanh nhờ dựa vào các địa điểm của Long Châu (mở ngay bên trong hoặc bên cạnh nhà thuốc), kỳ vọng trung tâm tiêm chủng sẽ đem lại hàng nghìn tỷ đồng doanh thu cho FRT trong thời gian tới.

Tiêm chủng Long Châu có những lợi thế cạnh tranh như :

(1) lợi thế tệp khách hàng, thương hiệu và độ phủ của gần 1,600 nhà thuốc Long Châu;

(2) lợi thế nguồn lực và công nghệ từ FRT và cả tập đoàn mẹ FPT;

(3) kinh nghiệm trong ngành chăm sóc sức khoẻ và kinh nghiệm mở chuỗi với nhà thuốc Long Châu.

-->Với những lợi thế cạnh tranh mạnh mẽ, kỳ vọng tiêm chủng Long Châu sẽ tiếp tục có những bước tăng trưởng mạnh mẽ, dự báo sẽ là động lực tăng trưởng mới cho FRT

Nguồn: 24hmoney.vn

VIET FRANCHISE

A member of FNB DIRECTOR - HoReCa Management

83 Nguyen Van Troi Apartment, Phu Nhuan Dist.,

Hochiminh City, Vietnam

Hotline: +84 903 132 508

Email: hello@fnbdirector.com

Viet Franchise @Copyright 2023